2018年12月11日下午,广东诺臣律师事务所张扬律师团队刘伟一律师举办了专门针对日资企业的劳动用工风险防范讲座《日企劳动用工法律风险防范——聚焦年终关注的热门话题》。

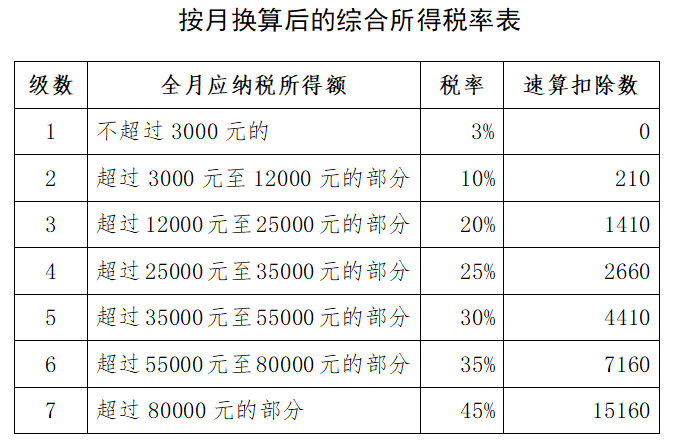

针对大家心心念念的年终奖如何扣税问题,刘伟一律师在讲座中提到:2018年年底发放年终奖的话,如果在本年度没有适用过全年一次性奖金特殊算法的,则可以继续按国税发〔2005〕9号文《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》的计算方法扣税(税率按财税〔2018〕98号文中所附的新月度税率表);如果2019年才发放2018年度年终奖的话,则要静等政策出台。

好消息终于来了!

政策衔接期内计算方法:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

刘伟一 | 广东诺臣律师事务所张扬律师团队 拥有法学和日语双学位,曾在大型日资制造型企业从事法务工作,擅长处理劳动争议、合同纠纷及举办法律培训,能够平衡法律风险和企业经营需要,为企业日常管理提供良好的解决方案。

供稿 | 刘伟一

编辑 | 罗 欣

审核 | 曾祥敏

刘伟一 | 广东诺臣律师事务所张扬律师团队 拥有法学和日语双学位,曾在大型日资制造型企业从事法务工作,擅长处理劳动争议、合同纠纷及举办法律培训,能够平衡法律风险和企业经营需要,为企业日常管理提供良好的解决方案。